英联股份面临三重困境,资金缺口达25亿,如何解决?

界面新闻记者 |

当英联股份(002846.SZ)交出 “前三季度归母净利润同比激增 1531.13%-1672.97%” 的业绩预告成绩单时,资本市场一度将其视为 “金属包装行业的逆袭样本”。

但界面新闻记者发现,在这份亮眼的业绩预告背后,是对传统快消包装业务的孤注一掷、新能源业务的纸上谈兵,以及高负债、高担保、高质押下的流动性紧绷。这家公司计划通过定增募资 15 亿元切入复合集流体赛道,却需额外填补 25 亿元资金缺口,而截至 2025 年 6 月底,其账面货币资金仅 1.16 亿元。

这场看似华丽的业绩反弹,更像是一场用财务风险堆砌的 “短期狂欢”。

传统业务撑场,非经常性损益添彩

英联股份今年以来的业绩曲线堪称 “陡峭”。数据显示,前三季度,公司预计营收 16.3 亿元至 16.5 亿元,同比增长 9.49%-10.83%;归母净利润 3450 万元至 3750 万元,同比增幅超 15 倍;即便是扣非净利润,也从上年同期的亏损 163.96 万元,转为盈利 2600 万元至 2900 万元。单看第三季度,公司营收 5.49 亿元至 5.69 亿元,同比增长 6.68%-10.57%;净利润 932.22 万元 至 1232.22 万元,较去年同期的亏损 288 万元实现 “扭亏”。

“表面看是业绩大爆发,但核心驱动力仍依赖传统业务。” 注册会计师钱磊闻在接受界面新闻记者采访时表示。英联股份称,营收与利润增长的核心来源是快消品金属包装易开盖板块。具体逻辑可拆解为三点:一是智能化、自动化产线提升供货响应速度与产品质量稳定性,推动国内外市占率提升;二是通过产品结构调整等精益化管理实现降本增效,综合毛利率改善;三是确认增值税加计抵减损益对利润产生正面影响。

“前两点是主业改善的体现,但第三点属于政策红利或阶段性收益,不具备可持续性。” 钱磊闻认为,“从数据看,上半年英联股份扣非净利润同比增长 727.92%,看似强劲,但需注意上年同期基数较低(盈利 237 万元)。若剔除增值税加计抵减的影响,主业真实盈利增速可能会打折扣。”

更值得关注的是,英联股份的业绩增长高度依赖传统业务板块。2025 年上半年,公司新能源业务几乎未贡献收入,主营业务金属制品收入占比高达 99.91%。

事实上,金属包装行业整体增速平缓。中研普华产业研究院数据显示,2023 年全球包装市场规模 1.17 万亿美元,预计 2028 年增至 1.42 万亿美元,年均复合增长率仅 3.9%。

“快消品金属包装行业竞争激烈,头部企业市占率已相对稳定,英联股份要维持高速增长,难度很大。” 金属包装行业分析师陈明对界面新闻记者表示。

新能源业务 “画饼”

英联股份也深知传统业务的增长瓶颈,早已将目光投向新能源赛道。2023 年2月1日,公司注册成立控股子公司江苏英联复合集流体有限公司(下称 “江苏英联”),主营新能源汽车动力锂电池复合铝箔、复合铜箔的研发、生产和销售,并计划在江苏省高邮市投资 30.89 亿元建设项目,规划达产后年产能 1 亿㎡复合铝箔、5 亿㎡复合铜箔。

但两年过去,这项被寄予 “第二增长曲线” 厚望的业务,仍停留在 “概念阶段”。2025 年上半年,江苏英联仅实现营业收入100 万元,却亏损1942万元。

“100万营收对应1942万亏损,相当于每实现1元收入就要亏损近20元,这种投入产出比说明业务还处于‘烧钱试错’阶段。” 新能源行业专家王浩对界面新闻记者解释。复合集流体行业有两大核心门槛:一是技术验证,需要通过电池厂商的长期可靠性测试,2-3 年的验证周期已是行业下限;二是产能爬坡,即使技术过关,从量产到满产仍需时间,且设备投入、原材料采购都需要大量资金。这对英联股份在新能源领域的技术积累和资金压力都面临着考验。

更严峻的是,复合集流体赛道已涌入十余家竞争对手,先发企业形成明显优势。以嘉元科技(688388.SH)为例,其已实现复合铜箔小批量量产,并进入海外电池公司供应体系,上半年锂电铜箔产销量同比分别大幅增长 72.46% 和 63.01%。对比之下,英联股份压力重重。

英联股份在新能源业务上的 “投入产出失衡”,还暴露了其战略布局的 “割裂性”。公司传统业务为快消品金属包装,与新能源电池复合集流体在技术、客户、渠道上几乎无协同效应。“从包装跨界到新能源精密制造,相当于从零开始,不仅需要组建全新的技术团队,还要搭建适配的供应链体系,这对英联股份的管理能力和资金实力都是极大考验。” 陈明对界面新闻记者表示,“我们看到过很多上市公司 ‘为了转型而转型’的噱头。”

高负债、高担保、高质押

业绩依赖传统业务、新业务进展缓慢的同时,英联股份财务状况已亮起 “红灯”,高负债、高担保、高质押的 “三高” 风险相互交织,流动性压力持续加剧。

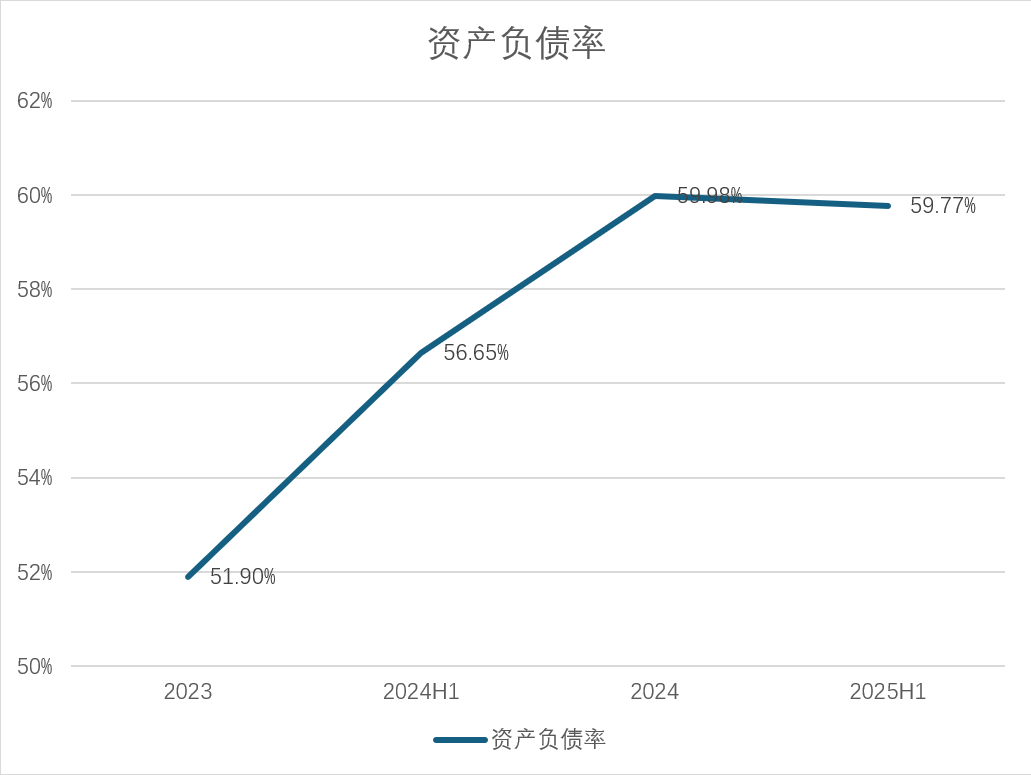

从偿债能力看,截至2025年6月底,英联股份资产负债率为59.77%,流动比率和速动比率分别为0.72倍和0.49倍,均低于 1 的安全线 —— 这意味着公司流动资产不足以覆盖流动负债,且扣除存货后,能直接用于偿债的资金更是捉襟见肘。“这说明公司短期偿债能力严重不足,一旦有集中到期的债务,很可能面临资金链断裂风险。”钱磊闻表示。

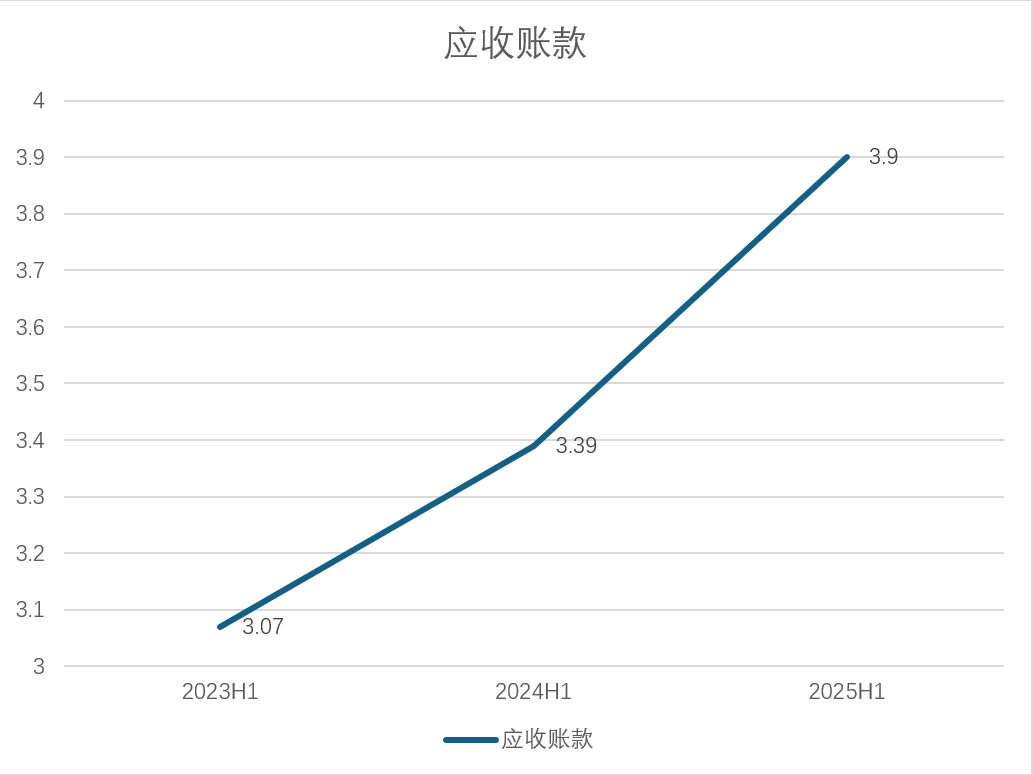

资金面的紧张从资产结构上可见一斑。截至 2025 年 6 月底,英联股份应收账款达 3.9 亿元,创近年来中报历史新高;存货余额 3.56 亿元,公司也承认 “存货账面价值金额较大”;而账面货币资金仅 1.16 亿元,尚不足以覆盖应收账款或存货的规模。“应收账款高企意味着资金被下游客户占用,存货积压则进一步加剧资金沉淀,而货币资金短缺又导致公司缺乏应对短期债务的‘缓冲垫’。” 钱磊闻分析称。

更令人警惕的是,英联股份还面临高担保与高质押风险。截至2025年8月底,英联股份及下属公司对外担保滚存总余额11.78亿元,占最近一期经审计净资产的比例高达85.55%;实际控制人翁伟武(持有公司1.72亿股,占总股本40.89%)已累计质押 1.03 亿股,占其持股比例的 59.81%,占公司总股本的 24.46%。

此外,英联股份第三大股东翁伟炜、第五大股东蔡沛侬8 月分别减持 541 万股(占总股本 1.29%)、418 万股(占总股本 1%)。

“对外担保余额占净资产 85.55%,已接近红线,一旦被担保方出现违约,英联股份将承担连带赔偿责任。” 钱磊闻指出。

项目25 亿资金缺口成谜

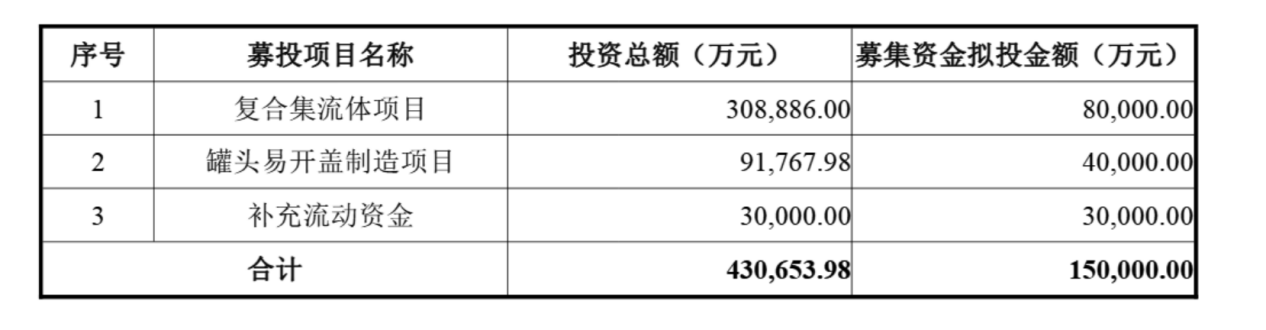

面对传统业务增长乏力、新能源业务进展缓慢、财务风险高企的多重压力,英联股份选择通过定增 “破局”。9月,公司发布定增预案,拟募资15亿元,分别用于复合集流体项目(8亿元)、罐头易开盖制造项目(4亿元)和补充流动资金(3亿元)。但界面新闻记者注意到,复合集流体项目与罐头易开盖制造项目合计投资金额高达40亿元,这意味着在 15亿元定增募资之外,公司还需自行筹措25亿元资金。

“40亿元的项目总投资,远超公司2024年约20亿元的营收规模,这种‘超能力投资’本身就存在极大风险。” 钱磊闻对界面新闻记者表示。截至 2025 年 6 月底,公司账上货币资金仅 1.16 亿元,要填补 25 亿元资金缺口,只能是通过银行贷款、发行债券等方式,但这会进一步推高公司资产负债率,加剧偿债压力。

复盘英联股份的现状,不难发现其陷入了 “传统业务增长见顶、新业务难以破局、财务风险高企” 的三重困境。而其复合集流体项目还未被市场验证、传统业务增速有限,英联股份的定增预案能否获得监管批准、能否吸引投资者参与,仍存在不确定性 —— 在财务风险高企、新业务前景不明的情况下,英联股份的业绩神话如何持续?