搜狐订阅揭秘,AI民主化背景下的广深楼市‘银十’小高潮与分化趋势

界面新闻记者 |

刚刚过去的国庆假期,全国性楼市新政与地方配套措施共同发力,广州和深圳多个楼盘推出促销活动,为楼市“银十”传统销售旺季注入活力。

据界面新闻了解,假期期间,深圳各区的多个开发商通过打折、首付分期、赠送福利等组合拳加速去化,凭借“9·5新政”的持续发力与促销活动的双重作用,市场迎来一波成交小高峰,一、二手房市场活跃度显著提升。

与之相比,广州市场虽在节前出现一波推盘小高潮,但假期期间整体表现相对平淡,到访量虽较9月份有所回升,仍低于去年同期水平,市场呈现温和回暖与内部分化并存的特征。

新政满月激活深圳楼市

深圳楼市近期的活跃态势,直观体现了政策调整对市场的提振作用。

乐有家研究中心统计数据显示,9月深圳新建商品住宅成交3087套,环比上涨43.5%,同比上涨32.7%;二手住宅成交4546套,环比上涨8.9%,同比上涨42.5%。

这一波行情主要得益深圳此前在9月5日出台的楼市优化政策。该政策对深圳市内多区限购措施和住房贷款利率进行了调整优化。根据新政,除福田、南山两区及宝安区新安街道外,符合购房资格的深户及社保或个税满一年的非深户家庭及个人将不再受购房套数限制。

国庆假期期间,政策效应进一步释放。

中指研究院数据显示,10月1日至8日,深圳新建商品住宅日均成交面积同比增长22%,环比增长超过300%,新政满月与国庆黄金周的叠加效应,为深圳楼市“银十”开了个好头。

“客户的购房意愿明显提升了,尤其是十一假期的最后两天,很多外出返深的客户预约来看房”,深圳福田区的一名中介对界面新闻记者表示。

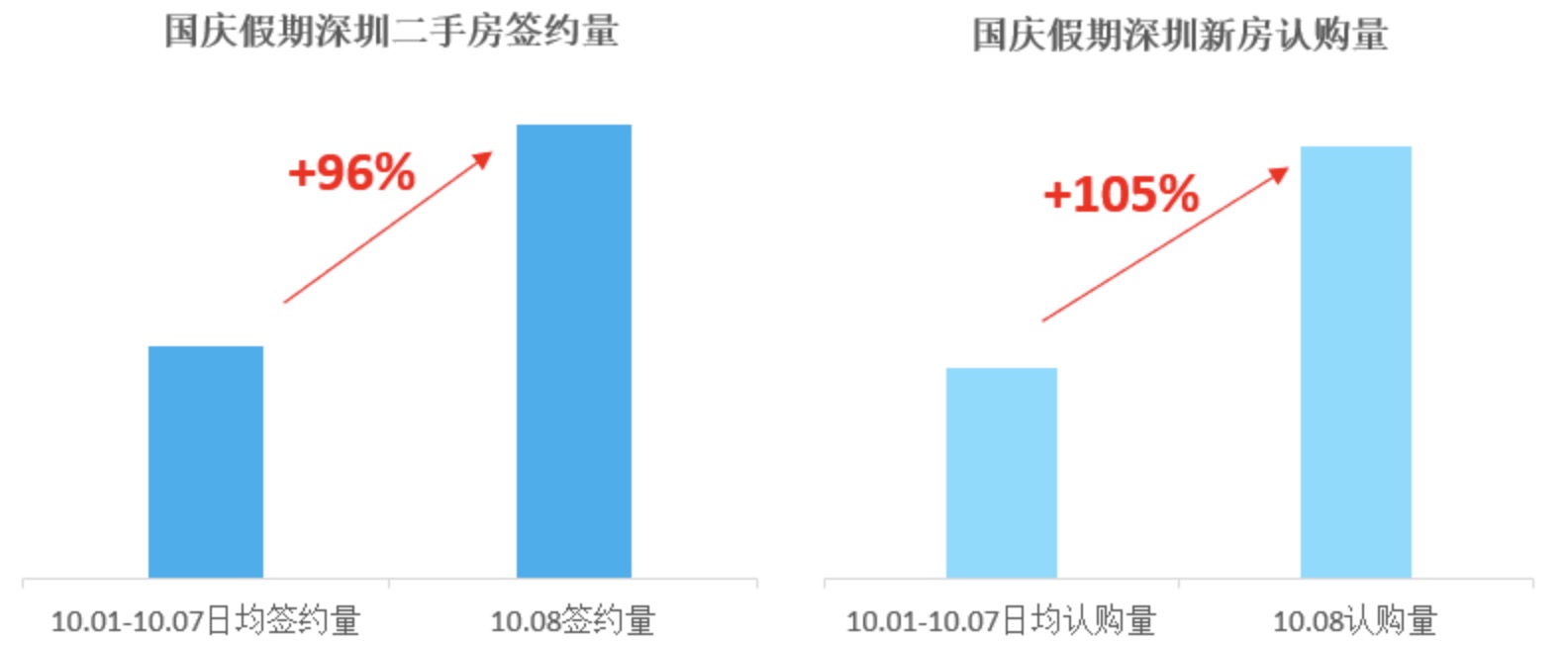

深圳贝壳研究院统计数据显示,假期最后一天(10月8日)贝壳深圳合作门店的二手房签约量,较假期前7日日均水平增长96%;新房认购量增速更加显著,较前7日日均增长了105%。

乐有家方面向界面新闻透露,新政满月后,门店的新房看房量环比上涨49%,新房签约量环比上涨46%。

政策的定向刺激效果在区域表现上尤为突出。

9月份,限购放开的非中心区域二手房涨幅显著,如大鹏新区环比上涨38.5%,龙华区上涨28.5%,罗湖区上涨了25.8%,涨幅均超过同期的中心区域。

从客户类型看,300万以下的刚需客户与1000-1500万的改善型客户成为购房主力。乐有家数据显示,国庆期间,这两类房源的成交占比合计达到39.8%,较前期提升6.4个百分点,创近半年新高。

广东省城规院住房政策研究中心首席研究员李宇嘉对界面新闻指出:“深圳‘金九’成色较足,一方面得益于节前政策调整,特别是外围区域限购大幅松绑;另一方面,开发商和相关部门在9月至假期期间举办了近30场宣传推介活动;同时,在售新盘促销力度较大,共同提振了市场热度。”

广州楼市推货加速但需求仍显疲软

与深圳相比,广州楼市国庆假期表现相对平淡,呈现温和回暖与内部分化并存的态势。

广州市住房和城乡建设局数据显示,10月1日至8日,全市一手房网签13.62万平方米,同比增长26.4%,其中住宅网签12.12万平方米,同比增长28.7%。二手住宅方面,看房人数达21964人,环比增长30%,但成交657套,环比基本持平。

假期期间,全市重点一手楼盘到访4.27万组次,环比增长325%,其中7个楼盘到访超600组次。然而与2024年同期相比,整体市场热度有所回落,成交多集中在假期初段,长假效应不明显。

广州中原研究中心分析认为,造成这一现象的主要原因包括:往年同期广州有限购松绑政策,今年缺乏同类重磅利好;节前多个新盘抢先推货,分流了假期需求;买家出游返乡导致需求未能及时释放;以及房价不稳定、经济环境等因素仍在影响购房预期。

区域表现方面,黄埔、番禺、花都、南沙四区成为假期新房成交主力,四区合计认购量占全市56.1%。市场分化态势明显,保利天奕、越秀天河和樾府等高端项目凭借产品力实现热销,而增城、花都等郊区项目去化率普遍低于30%。

价格层面,9月份广州新房网签呈现量价不均态势。番禺、花都两区量价齐稳表现亮眼;增城、南沙出现量升价降;黄埔区因中建岭南府、黄埔润府等新货入市导致价格结构性上涨,但成交量环比下降。

房企销售业绩同样呈现分化格局。中指研究院统计的1-9月广州房企权益销售金额排行榜显示,保利发展以244.2亿元稳居榜首,越秀地产以178.5亿元紧随其后,广州地铁以84亿元位列第三,TOP20门槛值仅为20.1亿元,头部企业优势明显。

四季度有望进一步企稳

从前三季度整体表现看,在多项政策支持下广深楼市均出现一定恢复,核心区域的优质楼盘可以实现较好去化,二手房成交量保持增长。但二季度以来市场复苏动能边际转弱,房地产整体仍处于“止跌回稳”过程中。

政策层面,2025年以来的一系列调控优化为市场注入了持续动力。自中央政治局会议提出“促进房地产市场止跌回稳”后,一线城市陆续出台松绑政策。

据中指研究院统计,2025年以来全国各地已出台超470条相关政策。税收优惠、房贷利率下调等金融政策也在逐步落地,为市场回暖创造有利环境。

展望四季度,深圳预计还有20余个新项目入市,广州也有多个旧改项目集中供应,两地的去化压力依然存在。

中指研究院分析师王建梓指出:“房企上半年在核心城市竞得的部分优质地块将在四季度逐步入市,新增供应有望对核心城市新房销售形成支撑。”他认为,“好城市+好房子”仍具备市场机会,而近两年新项目供应偏少的城市将以去库存为主,市场分化趋势或将延续。二手房受挂牌量维持高位影响,短期可能延续“以价换量”行情。

此外,在政策端,10月份即将召开的二十届四中全会,将研究关于制定“十五五”规划的建议,有望为房地产未来五年发展指明方向。

随着四季度更多政策工具储备和释放,广深两地楼市有望在现有基础上进一步企稳,并在分化中寻找新的平衡点。