财说|概伦电子并购背后的IP+EDA战略挑战与股东回报问题探讨

国产EDA企业概伦电子(688206.SH)正计划通过发行股份及支付现金的方式取得锐成芯微100%股权及纳能微45.64%股权,交易对价为21.74亿元,并募集配套资金,收购完成后,纳能微为概伦电子100%控制公司,该交易构成重大资产重组。

概伦电子是国内首家EDA上市公司,锐成芯微主要产品及服务包括模拟及数模混合IP、存储IP、无线射频IP与高速接口IP等半导体IP授权服务业务和相关的芯片定制服务等。

此次收购最大的卖点是“EDA+IP”的组合方案。概伦电子称,凭借此次收购实现“EDA 工具提供商”向“一站式芯片设计解决方案平台”的转型。

然而,界面新闻记者发现,这场看似指向 “生态协同” 的并购,却笼罩着多重迷雾:标的公司锐成芯微两次冲击上市失败、2024 年业绩断崖式下滑,业绩承诺宽松且 “水分” 明显;而概伦电子自身已连续两年亏损。

此次收购究竟是 “破局良策”,还是会进一步拖累股东回报?

锐成芯微盈利能力恶化

根据IPnest报告,锐成芯微(不包括2024年第四季度并表控股子公司纳能微)是2023年全球排名第10的物理IP提供商。这家公司曾于2022年6月30日申报科创板IPO,拟募集资金13.04亿元,主要用于物理IP产品升级、车规级IP开发、全球创新中心建设及战略并购,但在经历三轮审核问询后,2023年3月公司主动撤回申请材料,首次IPO宣告终止。2023年8月,锐成芯微转战创业板并启动辅导备案,但后续再次撤回备案,二次上市计划亦未实现。

从业绩看,锐成芯微曾经历一段高速增长期。2019 年至 2021 年,公司营收从 1.05 亿元升至 3.67 亿元,三年间增长超 2.5 倍;归母净利润更是从 - 1535 万元的亏损状态,扭亏为盈并增长至 4659 万元,基本面持续改善。

但这一增长趋势在 2024 年 “戛然而止”,营收从 2023 年的 3.5 亿元降至 2.59 亿元,同比降幅达 26%;扣非后归母净利润更是由正转负,从 2023 年的 3261.6 万元跌至 - 2007.1 万元,盈利能力大幅恶化。

芯片量产服务 “退潮”

锐成芯微业务可分为半导体IP授权服务和芯片定制服务及其他。

半导体分析师王超洋告诉界面新闻记者:“所谓芯片IP是芯片中预先设计、验证好的功能模块,芯片设计公司通过类似搭积木的方式购买IP,实现某个特定功能,以缩短研发时间。芯片定制服务公司并不通过销售自有品牌芯片产品实现收入,而是依托自身IP及芯片定制开发能力为芯片设计公司或系统厂商等客户提供芯片定制服务。”

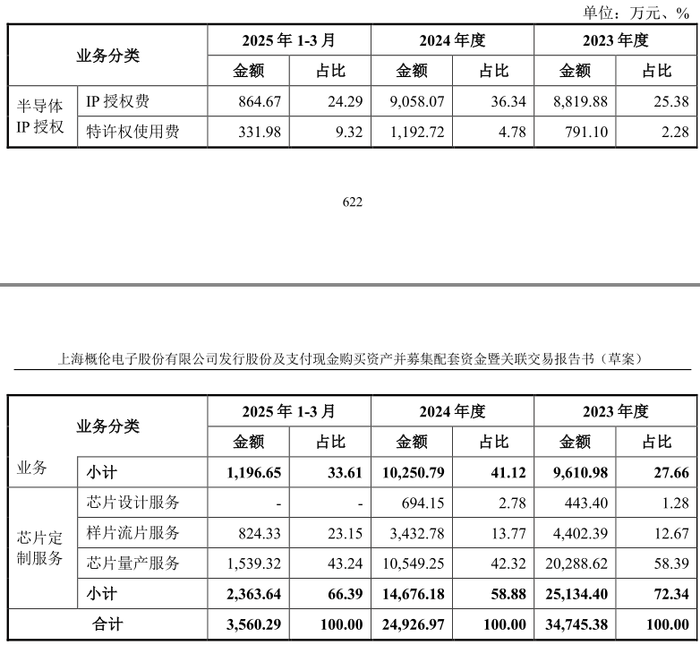

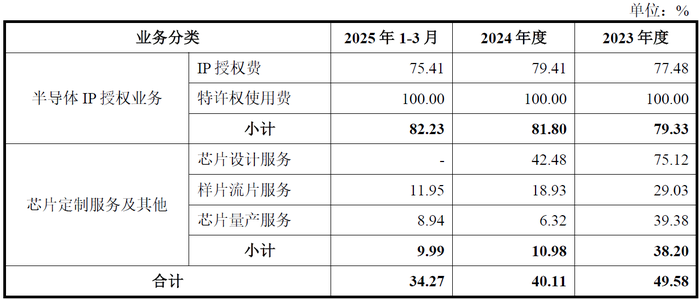

进一步拆分看,锐成芯微半导体IP授权业务收入占比从2023年的27.66%上升到2024年的41.12%,收入体量稳中有升;芯片定制服务收入占比从2023年的72.34%下降至2024年的58.88%,其中芯片量产服务收入下滑较多,2024年收入为1.05亿元,相比上年同期下降近一半,这也是导致公司业绩出现断崖式下滑的主要原因之一。

2023年,全球晶圆产能供给紧张,锐成芯微凭借其稳定的晶圆产能和采购渠道获得了较多芯片量产订单所致,具有一定偶然性,随着2024年全球芯片供应链逐步恢复正常,锐成芯微芯片量产业务规模随之下降。

更糟糕的是,芯片量产服务的毛利率也由2023年的39.38%下降至2024年的6.32%。锐成芯微称,2023年国内芯片短缺的矛盾突出,旺盛的需求使行业整体毛利率提升,2024年芯片短缺的情况好转,导致毛利率有所下降。

也就是说,锐成芯微芯片量产业务在2023年较高的收入和高毛利率并非真实经营能力的体现。由此,公司整体业务毛利率也受拖累,2023年、2024年和2025年第一季度分别为49.58%、40.11%和34.27%,呈逐年下降态势。

业绩承诺水分较大

作为重大资产重组的核心保障,标的公司的业绩承诺往往是投资者判断并购价值的关键指标。但锐成芯微此次披露的业绩承诺,却因 “目标过低” 引发市场对其增长潜力的质疑。

营收方面,锐成芯微仅对IP授权业务做了承诺,未涉及占比仍超 50% 的芯片定制服务,覆盖范围较窄。承诺约定在2025年完成交易前提下,2025年、2026年和2027年公司IP授权业务收入不低于1.21亿元、1.43亿元和1.68亿元;在2026年完成交易前提下,2026年、2027年和2028年公司IP授权业营收不低于1.43亿元、1.68亿元和1.99亿元,对应复合增长率仅为18%。

投行人士莫文冰对界面新闻记者表示,“保守的目标背后,折射出承诺方对业务增长的信心不足。”

净利润方面,承诺要求更为宽松:交易完成后的两个会计年度,锐成芯微归母净利润均不低于 0 元(即不亏损),且累计净利润(剔除已实施股权激励涉及的股份支付费用)不低于 7500 万元。

事实上,这一承诺存在明显 “水分”:一方面,“不亏损” 的单年度目标几乎没有约束力,无法保障公司的盈利质量;另一方面,股份支付费用在锐成芯微的成本结构中占比不低 ——2024 年销售费用、管理费用、研发费用中的股份支付费用合计达 1174.53 万元,且随着企业发展可能进一步增长。若将股份支付费用纳入核算,锐成芯微在承诺期内的累计归母净利润目标,预计仅为5000万元左右,平均每年在2500万元左右。

概伦电子重组能否改善股东回报?

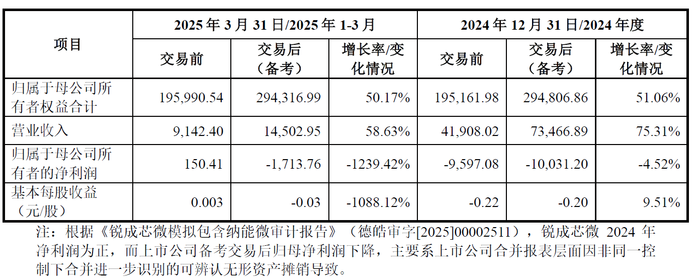

再看概伦电子的情况,概伦电子2021年底上市,2023年开始由盈转亏至-5631.56万元,2024年亏损幅度进一步扩大至9597.08万元。2025年上半年,概伦电子亏损幅度有所收窄,扣非后亏损额为498.31万元。

一边是亏损,一边是较低的资金使用效率,概伦电子2025年上半年末资产负债率为17.61%,账面货币资金为12.7亿元,其他流动资产为5824.48万元,没有短期借款,仅有长期借款1559.06万元。在此背景下,公司外延并购的动机较为充分。

此次并购中,概伦电子现金支付和股份支付的交易对价分别为9.89亿元和11.85亿元,募集配套资金总额不超过10.5亿元,基本覆盖现金支付对价部分。也就是说,交易完成后,公司账面的现金还会略有增长。

目前,概伦电子的强项在一系列的点工具,如公司器件建模及验证EDA工具的主要客户包括台积电、三星电子、联电、格芯、中芯国际等全球前十大晶圆厂,公司电路仿真和验证EDA工具主要客户包括三星电子、SK海力士等集成电路企业。

随着不断地投入研发,概伦电子产品线正逐渐从点工具向全流程覆盖,针对工艺开发的DTCO(设计-工艺协同优化)制造类EDA全流程和针对存储器等设计类EDA全流程基本形成。

短期内,通过此次重组,概伦电子业绩甚至可能出现倒退。交易前,公司2025年第一季度基本每股收益为0.003元/股;交易后,备考基本每股收益-0.03元/股。

长期看,此次重组对概伦电子的股东回报也相对有限。

本次重组股份支付交易对价为11.85亿元,发行价为17.48元/股,对应新增股本为6779.18万股。募集配套资金总额不超过10.5亿元,发行价不低于定价基准日前20个交易均价的80%,发行价尚未确定。公司目前股价为42.2元/股,假设发行价按34元/股计算,对应新增股本为3485.29万股,预计合计新增股本为1.03亿股。概伦电子当前总股本则为4.35亿股。

按照券商预测,在不发生重组情况下,概伦电子2027年归母净利润为1.01亿元,对应每股收益为0.23元/股。在重组后,概伦电子2027年将预计增加2500万元净利润,对应归母净利润为1.26亿元,而由于总股本扩张至5.38亿股(预计),对应每股收益为0.23元/股,基本与重组前持平。

也就是说,长期来看,标的公司贡献的利润增长,完全被股本扩张所抵消,股东并未获得额外收益。

概伦电子此次收购的 “EDA+IP” 逻辑,在行业层面具备合理性—EDA 工具与半导体 IP 的结合,能为芯片设计公司提供 “从工具到模块” 的一站式服务,缩短研发周期、降低设计成本,符合行业发展趋势。但从具体标的质量、业绩承诺约束力及对股东回报的实际影响来看,这场并购更像是一次 “风险与机遇并存” 的尝试:锐成芯微的业绩波动、业务短板与宽松承诺,叠加概伦电子自身的亏损压力,使得 “转型红利” 的兑现充满不确定性。对于股东而言,短期内需承受业绩倒退的压力,长期则难见收益增长,此次并购能否真正实现 “1+1>2” 的协同效应,仍需时间检验。